危疾保障|危疾保險是什麼?與醫保有分別 ?危疾保險定義、種類、投保注意事項一文看清

危疾保險可以為癌症、中風、心臟病患者與家屬提供一道堅實的財政防線,可謂救命稻草一般的存在。然而,市面上的產品五花八門,條款複雜,許多市民對其了解有限,甚至存在不少誤解。下文將會深入淺出地解構危疾保險是什麼、種類及保障範圍,助讀者釐清迷思,做出最明智的健康規劃。

危疾保險定義丨危疾保險的核心價值丨危疾保險種類丨

投保危疾保險注意事項丨危疾保險與醫療保險分別丨港人投保危疾保險的常見迷思

危疾保險有病醫病,無病保平安丨危疾保險常見問題(FAQs)

危疾保險定義

危疾保險(Critical Illness Insurance)是一種特別設計的保險產品,旨在針對嚴重疾病提供財務保障。其核心特點是,當受保人不幸確診保單條款中訂明的指定危疾(例如癌症、中風、心臟病等),保險公司便會按合約支付一筆過定額的現金賠償。這筆賠償金的用途不設限制,不僅可用於支付龐大的醫療費用,更重要的是,它能彌補因患病期間無法工作而損失的收入,確保個人及家庭的日常生活品質不受影響。危疾保險的保障範圍通常涵蓋多種常見的嚴重疾病,但具體的承保範圍及條款會因應不同保險公司及產品而有所差異,投保前必須詳細了解。

危疾保險的核心價值

在深入探討各種危疾保險類型之前,必須先理解危疾保險最根本的作用,就是提供一筆過(Lump Sum)現金賠償。與實報實銷的醫療保險不同,危疾保險的賠償金用途不設限制,無論是支付醫療費用、彌補收入損失、償還房貸、聘請看護,甚至維持家人的日常生活開支,都可以自由運用。這種現金流的保障,正是危疾保險在香港人健康規劃中不可或缺的原因。

根據香港醫務衞生局2025年公佈的最新醫療開支數據,香港人均醫療開支持續上升,而重大疾病的治療費用動輒數十萬甚至過百萬港元。即使公立醫院有醫療補貼,但漫長的輪候時間和藥物選擇的限制,往往令患者不得不考慮自費到私家醫院或診所求醫。此時,危疾保險的一筆過賠償便能發揮關鍵作用,讓患者在黃金治療期內,無須因金錢問題而延誤治療,並能安心養病。

危疾保險種類

危疾保險種類|1. 按賠償次數劃分:單次與多重保障

這是最基本的危疾保險產品,當受保人首次確診並符合保單定義的危疾時,保險公司會支付一筆過賠償金。索償後,保單即告終止。其優點是保費相對較低,產品結構簡單易明。但缺點是,如果危疾復發或患上另一種新危疾,保單已失效,將無法再次獲得保障。

而多重危疾保險則是針對醫療科技進步、危疾存活率提高後「危疾復發」或「患上第二種危疾」的風險應運而生。這類保險可提供多次賠償,為受保人提供更全面的長期保障。例如,若受保人第一次索償是心臟病,隔一段時間後不幸患上癌症,仍然可以根據條款再次獲得賠償。此類保單的優勢在於能應對危疾復發的風險,提供更長遠的保障。不過,投保人需留意,雖然名為「多重」,但不同保險公司的條款差異很大。例如,部分計劃會設有嚴格的「等候期」條款(如兩次索償之間須相隔一定時間,通常為一年),或對不同危疾組別的賠償設有上限。投保人必須仔細閱讀保單條款,了解賠償次數的上限和具體要求,避免「得物無所用」。

危疾保險種類|2. 按產品性質劃分:純保障與儲蓄相連

純危疾保險(或稱定期危疾保險)只提供指定年期內的保障,不含任何現金價值或儲蓄成分。純危疾保險最大優點是保費低廉,能以最實惠的價格獲得高額保障。然而,純危疾保險保費通常會隨著年齡增長而提高,且一旦保障期結束或中途退保,無法取回已繳交的保費。這類產品適合預算有限、追求高槓桿保障的年輕投保人。

而儲蓄型危疾保險則結合了保障和儲蓄功能。除了提供終身危疾保障外,保單還具有現金價值,並通常會提供非保證紅利。如果受保人沒有索償,在供款期滿後可選擇退保,取回累積的現金價值。這類保單的優勢在於保費通常較為平穩,且兼具儲蓄功能,有「有病醫病,無病儲錢」之說。然而,儲蓄型危疾保險保費比純保障計劃高出許多,且早期退保可能會招致損失。對於擅長理財和投資的香港人而言,也需要衡量將保費投入儲蓄危疾是否比自主投資更划算。

投保危疾保險注意事項

選擇危疾保險前亦有保障範圍和保額設定這2大注意事項:

1. 保障範圍

目前香港市面上的危疾保險並沒有劃一的標準,但大多數產品都會涵蓋三大危疾:癌症、中風及心臟病。根據香港衞生署2025年發布的最新數據,這三類疾病仍然是香港人死亡及患病的主要原因。此外,部分計劃亦會涵蓋如腎衰竭、器官移植等其他嚴重疾病。

近年來,隨著醫學診斷技術的進步,許多危疾在早期階段便能被發現,如原位癌、早期心臟病。因此,不少危疾保險產品開始提供「早期危疾」保障,即在疾病尚未發展至嚴重階段時,便可預支部分保額進行索償。這有助於患者及早獲得治療,增加康復機會。投保人應仔細比較不同計劃對「早期危疾」的定義和賠償比率。

與所有保險產品一樣,危疾保險也有其不保事項,投保前必須留意,常見的包括等候期期間確診(大多數保單設有等候期,通常為90日,在此期間確診的疾病將不受保障)、投保前已有病症(疾病在投保前已存在,或在投保時已出現相關病徵),以及生存期條款(要求受保人在確診或接受指定手術後,必須存活一段指定時間,通常為14天,才可獲得賠償)。

2. 保額設定

合理的保額應足以應付患病後的醫療開支和維持日常生活所需的開銷。單純以年薪的2至3倍來計算保額,或許過於簡化。一個更全面的評估方式,應考慮以下因素:醫療費用方面,需要計算私家醫院的治療費用,如手術費、住院費、標靶藥物或免疫治療等新式療法費用;家庭開支方面,至少2至3年的基本生活開支,包括房租、供樓、子女教育費、贍養父母費用等;收入損失方面,應評估因病停工期間的潛在收入損失;最後是其他保險覆蓋方面,應考慮個人或公司的醫療保險是否已涵蓋部分醫療費用,或是否有其他儲蓄或投資可應急。

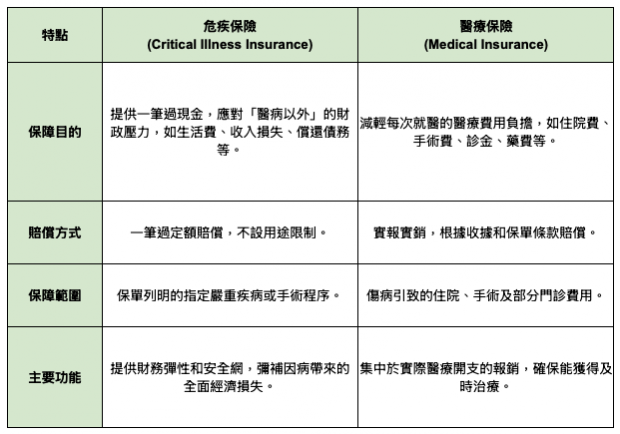

危疾保險與醫療保險分別

許多人會將危疾保險與醫療保險混淆,認為兩者功能重疊。事實上,它們的角色截然不同,卻能相輔相成。以下是危疾保險與醫療保險分別:

1. 危疾保險

危疾保險的保障目的在於提供一筆過現金,應對「醫病以外」的財政壓力,如生活費、收入損失、償還債務等;而醫療保險的保障目的則是減輕每次就醫的醫療費用負擔,如住院費、手術費、診金、藥費等。危疾保險的賠償方式是一筆過定額賠償,不設用途限制。

2. 醫療保險

醫療保險則是實報實銷,根據收據和保單條款賠償。危疾保險的保障範圍是保單列明的指定嚴重疾病或手術程序;而醫療保險則是傷病引致的住院、手術及部分門診費用。

總括而言,危疾保險的主要功能是提供財務彈性和安全網,彌補因病帶來的全面經濟損失;而醫療保險則集中於實際醫療開支的報銷,確保能獲得及時治療。

一個貼地的例子:若不幸患上癌症,醫療保險會根據收據,報銷大部分的化療、手術和住院費用。但當患者因化療副作用而需要長時間休養、無法工作時,家庭的日常開支、子女的學費、甚至每月供樓的壓力依然存在。此時,危疾保險的一筆過賠償便能派上用場,讓患者無後顧之憂地專心養病,不必擔心「手停口停」的困境。

港人投保危疾保險的常見迷思

許多香港人在考慮危疾保險時,常有以下3大迷思:

1. 年輕就不需要投保

這是一個普遍但危險的迷思。事實上,年輕時投保,保費相對低廉得多,而且患病風險較小,核保過程也較容易。近年來,許多危疾呈現年輕化趨勢,例如大腸癌、乳癌、甲狀腺癌等。一旦年輕時不幸患病,保險能提供關鍵的財務支援,避免因大筆開支而中斷人生規劃,甚至需要動用父母的養老金。

2. 有公司醫保就夠用

公司提供的團體醫療保險固然是重要的福利,但通常保障額有限,且一旦離職,保障便會隨之終止。這對於轉工頻繁的年輕人或考慮創業的人士來說,會造成保障缺口。一份個人化的危疾保險可以提供終身長期的保障,不會因工作變動而受影響。

3. 危疾保險越貴越好

如前文所述,危疾保險保障範圍並非越闊越好。一些保單涵蓋大量罕見疾病,但投保人患上的機率極低。反而應審視保單對香港常見危疾(如癌症、中風、心臟病)的定義是否清晰、賠償條款是否合理。最適合你的保單,是能以你能負擔的保費,提供最符合你個人和家庭需求的保障。

危疾保險有病醫病,無病保平安

面對日益嚴峻的健康風險,危疾保險已不再是可有可無的選擇,而是現代人必須認真考慮的健康規劃。一份好的危疾保險,不僅是財務上的保障,更是為自己和家人建立的一道安心保障。投保危疾保險前,應當充分了解其基本定義、種類和賠償方式,並結合自身年齡、健康狀況、家庭責任和財務預算,作出客觀且理性的選擇。最重要的是,永遠記得「有病醫病,無病保平安」的原則,在健康時未雨綢繆,才能在風險來臨時從容應對。

危疾保險常見問題(FAQs)

1. 危疾保險有必要買嗎?

面對香港日益嚴峻的健康風險,危疾保險已不再是可有可無的選擇。當不幸確診嚴重疾病時,危疾保險提供的一筆過賠償金不僅能支付高昂的醫療費用,還能彌補因病停工造成的收入損失,確保個人及家庭的日常生活品質不受影響。因此,危疾保險是現代人必須認真考慮的健康規劃。

2. 危疾保險包含什麼?

目前香港市面上的危疾保險並沒有劃一的標準,但大多數產品都會涵蓋三大危疾:癌症、中風及心臟病。此外,部分計劃亦會涵蓋如腎衰竭、器官移植等其他嚴重疾病,甚至提供「早期危疾」保障。具體的承保範圍及條款會因應不同保險公司及產品而有所差異,投保前必須詳細了解。

3. 危疾保額買幾多?

合理的保額應足以應付患病後的醫療開支和維持日常生活所需的開銷。單純以年薪的2至3倍來計算保額或許過於簡化。一個更全面的評估方式,應考慮多方面因素,包括私家醫院的治療費用、至少2至3年的基本生活開支、因病停工的潛在收入損失,以及其他保險覆蓋或儲蓄。

相關文章推薦

危疾保障|6大危疾保險不保事項全解構 高風險人士都可投保!附保險索償被拒處理教學

危疾保障|儲蓄危疾保險vs純危疾保險 危疾保險保障內容、3大考慮要素大拆解

保險冷靜期是什麼?如何計算?保險退保程序注意事項一文看清

重要聲明:本網站的內容旨在提供一般健康資訊,並非個人化的醫療建議。本網站內容亦非就任何個別人士的特定身體狀況及個別需要而編製。讀者不應只按本網站內容作出任何健康決定。在採取任何醫療行動前,讀者應先諮詢合資格的醫生或醫護人員的專業意見。本網站及其資訊供應商竭力提供準確而可靠的資料,但並不保證資料絕對無誤,資料如有錯漏而令閣下蒙受損失,本公司概不負責。